![]()

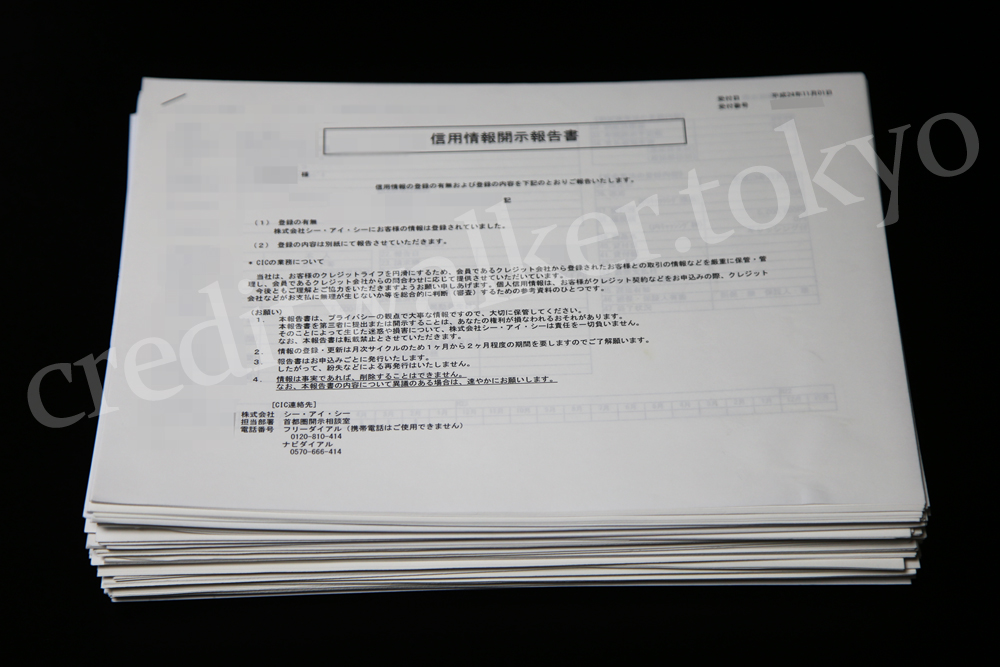

CIC新宿で信用情報の開示を始めて早7年ほど経ちました。CICに記録が残る申込み履歴や途上与信の履歴は6ヶ月を経過すると消えてしまいますので、最大でも5ヶ月以上は開けないようにして開示を続けています。

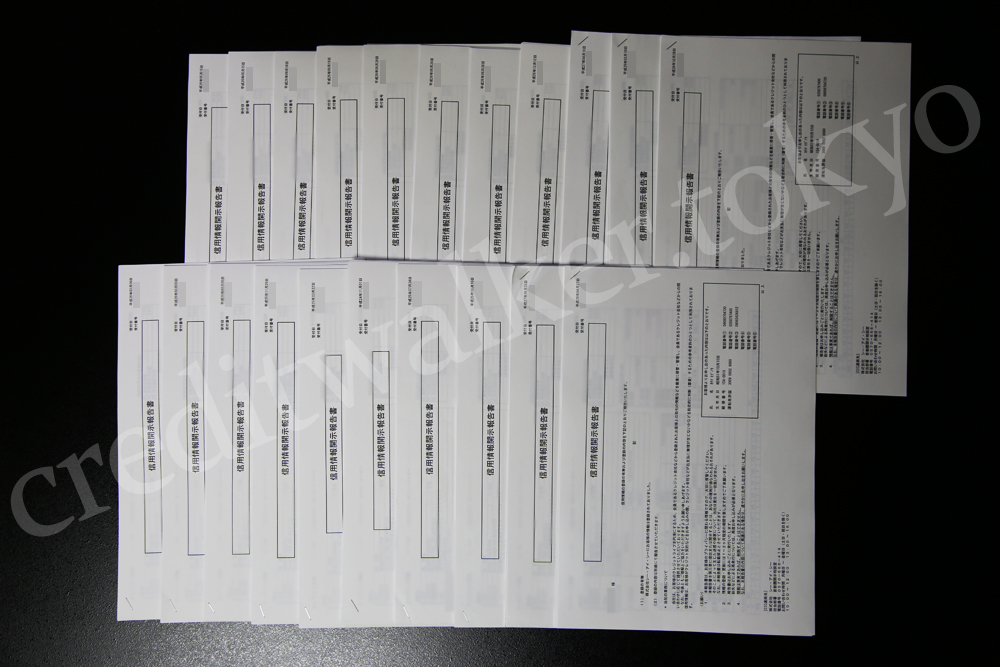

これまでの信用情報開示報告書を積み重ねると、ざっと

こんな感じです。完全に趣味丸出しですね。

こんな感じです。完全に趣味丸出しですね。

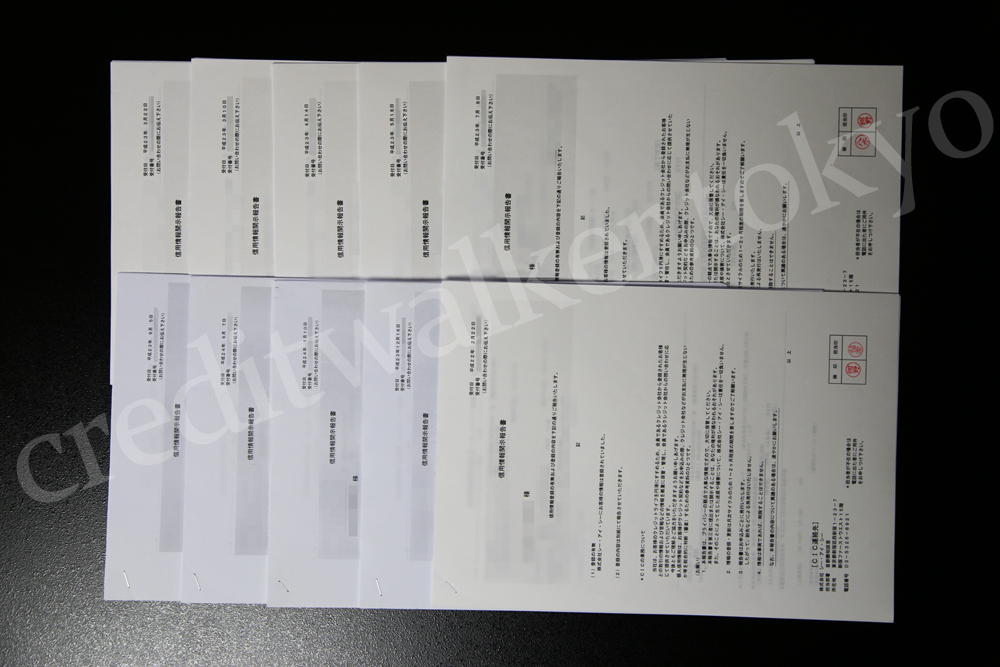

以前はこの開示報告書は

A4の縦だったのですが、平成24年の後半くらいから

A4の縦だったのですが、平成24年の後半くらいから

横になって今にいたります。

横になって今にいたります。

CICトリビアのおまけとして、報告書が横になった当初はホッチキス止めが左上でしたが、平成27年からは右上で止められるようになりました。何かのクイズに出た際には是非即答してください。

そんな開示マニアの私から皆さんへ、CIC信用情報開示のお薦めとなります。

今回は記事がちょっと長くなったので目次を付けてみました。気になるところから読んでください。

CICの開示はiPhoneからでも可能

私が開示を始めた当時はまだインターネット開示というシステムが存在していませんでした。今ではパソコンやiPhoneなどスマートフォンからも手軽に開示できるので、ずいぶんと便利になっています。

ただ、窓口へ足を運べば500円で済むけれど、インターネット開示や郵送開示だと1,000円かかるのでご注意ください。倍も違います。

私はこのような手数料的な理由に加え、たまたま

CICが入っている

CICが入っている

ファーストウエストビル近辺へよく行くこともあって、

ファーストウエストビル近辺へよく行くこともあって、

窓口開示ばかり続けています。

窓口開示ばかり続けています。

CIC新宿の受付時間は10時からとなっていますが、10時前でも入室して端末機への入力を済ませて番号札の出力ができますので、少々早く行っても問題ありません。

ただ、意外と朝一番組が多く、10時半くらいになると彼ら彼女らが一気にいなくなってガラガラになりますので、午前であれば10時半くらいのほうが待ち時間を最少にして開示報告書を受け取ることが可能となります。

CICで信用情報開示の前に準備すること

初めて開示をする際には、過去に使っていてすでに解約済みの電話番号も片っ端から思い出して用意しておいてください。

とにかく電話番号がすべてと言っても良いくらい、あらゆる記録が電話番号に紐付けされて残っています。特に、昔の電話番号を入力すると「解約したつもりのカード契約が残ってた」なんて発覚することは珍しくありません。

窓口開示の場合は入力すべき電話番号が多すぎて端末機で入力し切れなくなっても、窓口のほうで追加してくれます。電話番号の15件や20件くらいはまったく問題ありません。

最初の開示で片っ端から電話番号を入力し、契約の漏れや残りを一通り確認できたなら、次回からは現在使っている電話番号だけの入力で大丈夫です。

CICで個人信用情報を開示することのデメリットは?

デメリットなどまったくありません。なぜなら、本人あるいは代理人が開示をおこなっていることなど、金融機関側から知ることができないからです。逆に、クレジットカード会社や銀行、そして消費者金融などがCICの情報を照会した記録はすべて開示情報として本人側の手に渡ります。

つまり、デメリットどころかメリットしかありません。

CICの個人信用情報と住宅ローン

私のように趣味で開示している人は少数派のはずで、もっとも多いのは住宅ローンを申し込む際に確認するパターンでしょうか。どこの銀行も必ずCICを確認するので、下述の通り、CICが汚れていると審査に通るのは至難となります。

CICと携帯電話の分割払い

携帯電話を分割払いで購入される方はまだまだ多いと思われますが、その携帯電話の分割払いもCICにしっかり記録されています。

「自分は消費者金融や銀行からの借金もないし、クレジットカードも1枚だけを堅実に使っているから信用情報に不安なし!」とお考えの方がもしいらっしゃいましたら、それは油断し過ぎと言わざるを得ません。

スマートフォンの高価格化が進んだおかげで割賦販売法が改正され、携帯電話の分割払いも規制対象となっています。携帯電話の分割払い程度で住宅ローンの審査に落ちるなんて珍しくもない時代ですし、スマホの分割払い程度で晴れてブラックの仲間入りなんてこともあるのです。

延滞や異動情報の見方

支払い状況に何も問題のない綺麗な状態だと、開示報告書の下部には

このように無事支払いが完了したことを示す「$」マークがずらりと並びます。

もしここに$ではなく、引き落としできなかったことを示す「A」や、全額払えずに一部だけの入金を示す「P」が1つでもあったなら、銀行の住宅ローンはまず無理ではないでしょうか。私は住宅ローンの審査を担当したことはありませんが、たぶんフラット35でもきわどいように思います。

ちなみにAやPが何個も並んでいるならどこの住宅ローンも絶対無理でしょうし、そもそもAやPに紐付いてるクレジットカードや携帯電話についても、初期延滞のステージをとっくに通り過ぎて解約前提の督促を受けているケースもあることでしょう。

こうなると、しばらくはクレジットカードやローンの契約が出来なくなる可能性すらありますが、督促部署に相談すると生きながらえさせてくれるカード会社もまれにありますので、AやPが並んでいる方もカード会社とのコミュニケーションは大切にしてください。何を始めるにしても遅すぎるということはありません。ただ、住宅ローンは無理です。

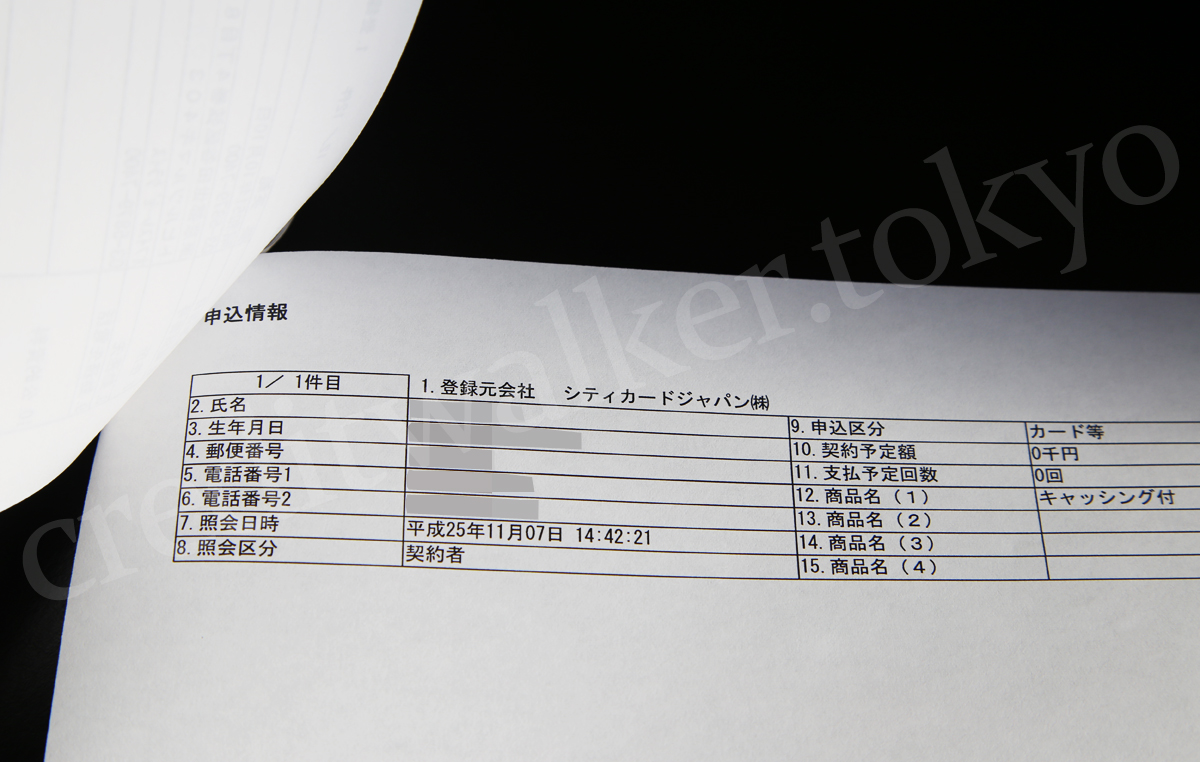

CICの申込み情報の見方

開示報告書の後ろから二番目の位置には、クレジットカードやローンへの申込み履歴が記載されています。過去半年分の履歴を確認することができます。

この情報はクレジットカード会社など企業側も確認することができるので、たとえば、

・短期間に何度もクレジットカードやローンに申し込んでいる

・しかも何度も申し込んでいる割に保有カードが増えていないしローン契約も増えていない(つまり審査に落ち続けている)

場合には、よっぽどお金に困っているのかと思われて心証が悪くなります。

申込み情報は

このように秒単位で記録が残っています。

このように秒単位で記録が残っています。

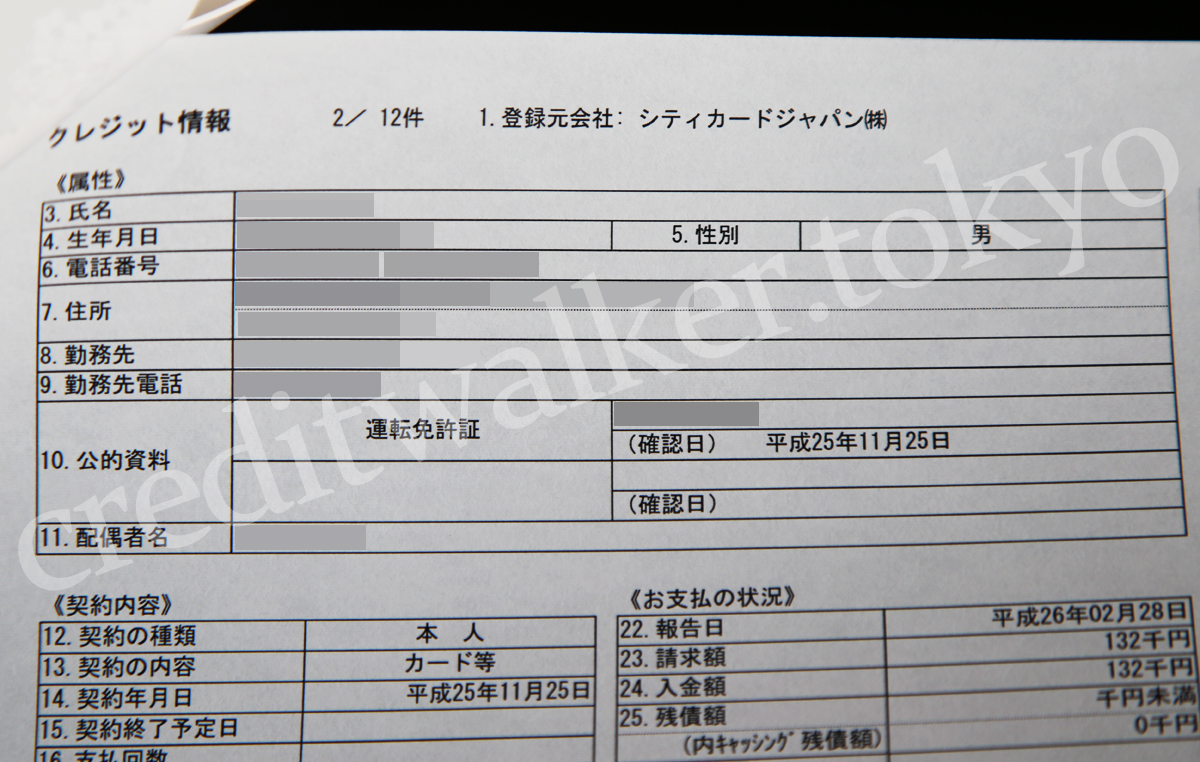

そして、この申込みが審査に通ったか否かは

クレジット情報があるか否かで丸裸になります。

ちなみに上記の申込みはシティ時代のダイナースクラブカードでして、申込みからカード発行までさすがにまだ牧歌的なのんびり感が溢れています。

途上与信と法定途上与信

開示報告書の最後尾には過去半年分の途上与信が記載されています。

クレジットカード各社は契約者の最新の信用状態を確認するために途上与信を行います。

カード更新時に軽い再審査程度に行うこともあれば、高額決済時に行われることもあります。あるいは、デスクに対する問い合わせ内容次第で行われることもあります。

利用者がよく『限度額が勝手に増額されてた!』なんて言うのは実は途上与信のおかげだったりもします。

一方で、『法定途上与信』は貸金業法によって義務づけられた途上与信です。

・1ヶ月の貸付合計額が5万円超かつ貸付残高が10万円超の場合

には、毎月必ず途上与信審査を行わないと貸金業法違反となりますし、

・貸付残高が10万円超の場合

には、3ヶ月ごとに途上与信審査を行わないとやはり貸金業法違反となります。

こちらの法定途上与信については、年収の3分の1以上を貸すことを禁じた総量規制遵守の意味合いが強い規定ですね。

そして、これら途上与信の結果として、カードを発行したときの信用情報と現在の信用情報との間に著しい乖離が見られる場合には、カードの解約もあり得ます。いわゆるカードの召し上げです。上で言及したように、AやPがずらずら並び始めている場合などはそうなる可能性が高いです。

ところで、途上与信される側として私が経験した範囲内での話ですが、キャッシング機能など一切つけていないのに、

アメックスだけは結構な頻度で途上与信を行い続けていました。

アメックスだけは結構な頻度で途上与信を行い続けていました。

もう開示するたびに「またアメックスか」「やっぱりアメックスか」「また年会費だけのアメックスか」という具合です。以前もいくつかの記事で書きましたが、アメックスプラチナに三井住友プラチナ、そしてシティプラチナは年会費だけの幽霊会員状態が5年ほど続いていました。

アメックスはそんな中でのこの途上与信頻度です。しかも、上記の画像を見るとおわかりいただけるように、なぜか二日連続で与信をかけています。社の方針としてのルーティーンなんでしょうけれど、社風が垣間見えるようで面白い限りです。

さいごに

ということで、CICで信用情報を開示することに何のデメリットもなく、メリットしかありません。

信用情報を開示することで、きっと自分自身を測る物差しが一つ増えることでしょう。

お金にまつわる業界で自分がどのように見られているかを知ることは、自分自身の今後だけでなく、友人や家族を幸せにするためにもきっと役立つ視点です。

一度くらいは開示しておいて損はないと思いますので、是非ご検討ください。

関連記事

【三井住友VISAプラチナカードのメンセレとソメスサドル】

三井住友VISAプラチナカードの2019年メンセレが到着、さて 今年もまた、忘れた頃にVISAのメンセレが届きました。年会費以外では何一つ利用がない、三井住友VI…

【BMWダイナースのオリジナルグッズが到着】

今回は物凄く久しぶりのクレジットカードネタとなります。BMWダイナースクラブカードから4月にBMWオリジナルグッズを受け取っていたのですが、他のクレジットカード季刊誌同…

【ダイナースプレミアムの誕生日プレゼントから考える傘】

ダイナースプレミアムから誕生日プレゼントが届いていました。折りたたみ傘です。といっても、2019年のではありません。去年に受け取ってすぐ箱を開いて「あ、傘か」と一通り見…

【三井住友VISAプラチナのグルメクーポンが届いた、が!】

三井住友VISAプラチナカードからプラチナホテルズとグルメクーポンが届く季節となりました。箱を開けるとこんな具合に輝き…

【冬の帰省土産はビーバイビーチョコレート銀座へ!】

ダイナースのシグネチャークレジットカード各社からの定期刊行物は気づけば封も開けずに積ん読状態になりがちですが、ダイナースクラブカードのシグネチャーだけは割とちゃんと読…

【マスターカードとVISAカード、そのイメージの違い】

知り合いのゴルフ選手がときどきゴルフウェアをおすそわけしてくれるのですが、今回は襟元にマスターカードのロゴが!頂戴するゴルフウェアにはいつもこのような…

この記事へのコメントはありません。