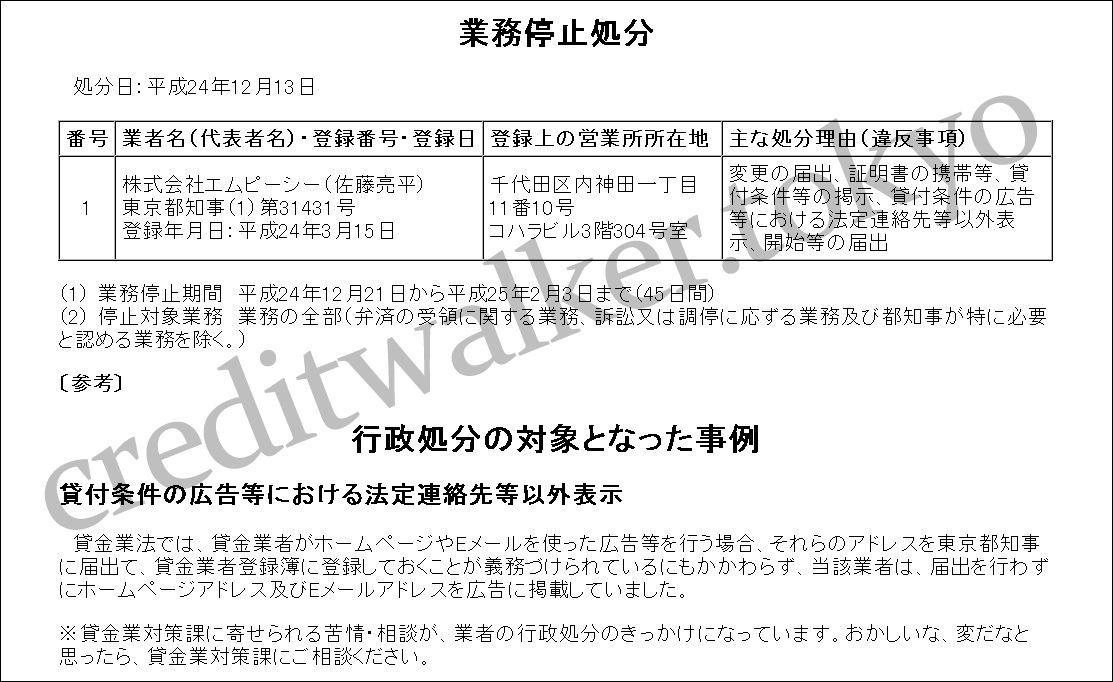

6月末のことですが、千代田区内神田にある貸金業者株式会社エムピーシーの元代表ら三人が出資法違反で逮捕されました。以降、続報がないので気になります。興味津々なのです。

エムピーシーは平成24年に 業務停止処分を受けた前歴があるので、これで晴れてスジモノとなったわけですが、報道に触れた当初はエムピーシーは関係なく、元代表者らが独立してやっていたのかと思いました。しかし、つぶさに見ると「同社は」となっていたので、株式会社エムピーシーとして違法行為に手を染めていたのは間違いないようです。

業務停止処分を受けた前歴があるので、これで晴れてスジモノとなったわけですが、報道に触れた当初はエムピーシーは関係なく、元代表者らが独立してやっていたのかと思いました。しかし、つぶさに見ると「同社は」となっていたので、株式会社エムピーシーとして違法行為に手を染めていたのは間違いないようです。

そして、今回は純粋なファクタリング行為ではなくファクタリングを悪用しての逮捕となっているので、金融業界でのファクタリングの位置づけはこのままクレジットカードの現金化みたいな感じになるんだろうかとも思っています。

ファクタリング闇金~パターンその1~

ファクタリングは手数料のさじ加減1つでどうにでも利益を吸い取れます。100万の売掛債権を80万円で買い取って差額の20万は手数料という場合もあれば、切羽詰まった中小企業に対しては60万円で買い取って差額の40万は手数料と足元を見る場合もあります。

これが行きすぎると300万円の売掛債権を20万円という具合にボッタクリになりますが、ファクタリングの手数料を規制する法律はないのでこのボッタクリを取り締まることはできません。だからこのパターン1は厳密には闇金とは言えないのですが、今回のように捜査の端緒とはなります。

個人的にはクレジットカードのショッピング枠を現金化する行為のように、取引全体を融資契約と見なして出資法違反で逮捕という事例もこれからあるだろうと思っています。実際、クレカの現金化も以前は闇金が大挙して営業していましたが、出資法違反で逮捕者が出てからは一気に下火となりました。以前も記事にしましたが、警察としてもクレカの現金化は融資契約という認識でいるようです。

ファクタリング闇金~パターンその2~

上記の純粋なファクタリング取引に乗じた手数料ボッタクリパターンとは違い、売掛債権を「買い取るのではなく売買したと見せかけて融資する」のが第2のパターンです。ファクタリング取引ではなくファクタリングを装うだけとなるのですが、ヤミ金からすれば「いちいち買い取ってたら面倒くさいしジャンプもさせられないし絞り尽くせない」ということなのでしょう。

ファクタリング闇金~パターンその3~

売掛債権の売買を装うことなどせず、その債権を担保にして違法金利で貸し出すのが第3のパターンです。今回のエムピーシーもこのパターンで、さすが正規の貸金業で培ったノウハウがあるからか、175の自営業者らに計6億8000万円を違法金利で貸し付けて荒稼ぎしていました。

あやしいファクタリング業者がいっぱい

ここでエムピーシーから目を転じてファクタリング業者全般を見遣ると、実に怪しい業者があふれていることがわかります。「闇金同様にファクタリング専用のテンプレートでもあるの?」と言いたくなるほど瓜二つ三つなデザインと文言で、社名と住所だけ変えてズラリ広告が出されていることもあれば、誤字脱字が多い上にfactoringのスペルまで間違っているような業者もいる一方、喜びの声で顔を出して口コミ提供している方々がすべて有料写真素材サイトで見慣れた面々だったりと、ツッコミ始めればキリがありません。

さいごに

もちろん、ちゃんとしたファクタリング業者もいるのでしょう。さすがに「三菱UFJファクター(三菱UFJフィナンシャルグループ)」や「グローバルファクタリング(三井住友フィナンシャルグループ)」、そして「みずほファクター(みずほフィナンシャルグループ)」などは日本を代表するファクタリング会社と言えます。

ただ、その他のファクタリング業者が口を揃えて「経済産業省も推奨する資金調達手段」と説明してあるのでそれではと、経済産業省に問い合わせてみてもファクタリングに詳しい人が誰もいないという不思議な状況となっています。

経済産業省が推奨しているとされるネタ元になっている「中小企業における資金調達の課題 」を調べると2007年の資料だったので、ひょっとするとファクタリングに対する経済産業省の考えはそこで途切れているのかもしれません。

今回のエムピーシーの件はまだまだ黒幕がいるかとも言われているので、ことによっては何らかのファクタリング規制に繋がるかもしれませんが、ではどういう規制が考えられるかとなると難しいですよね。

ひとまず続報を楽しみにしている次第です。

この記事へのコメントはありません。