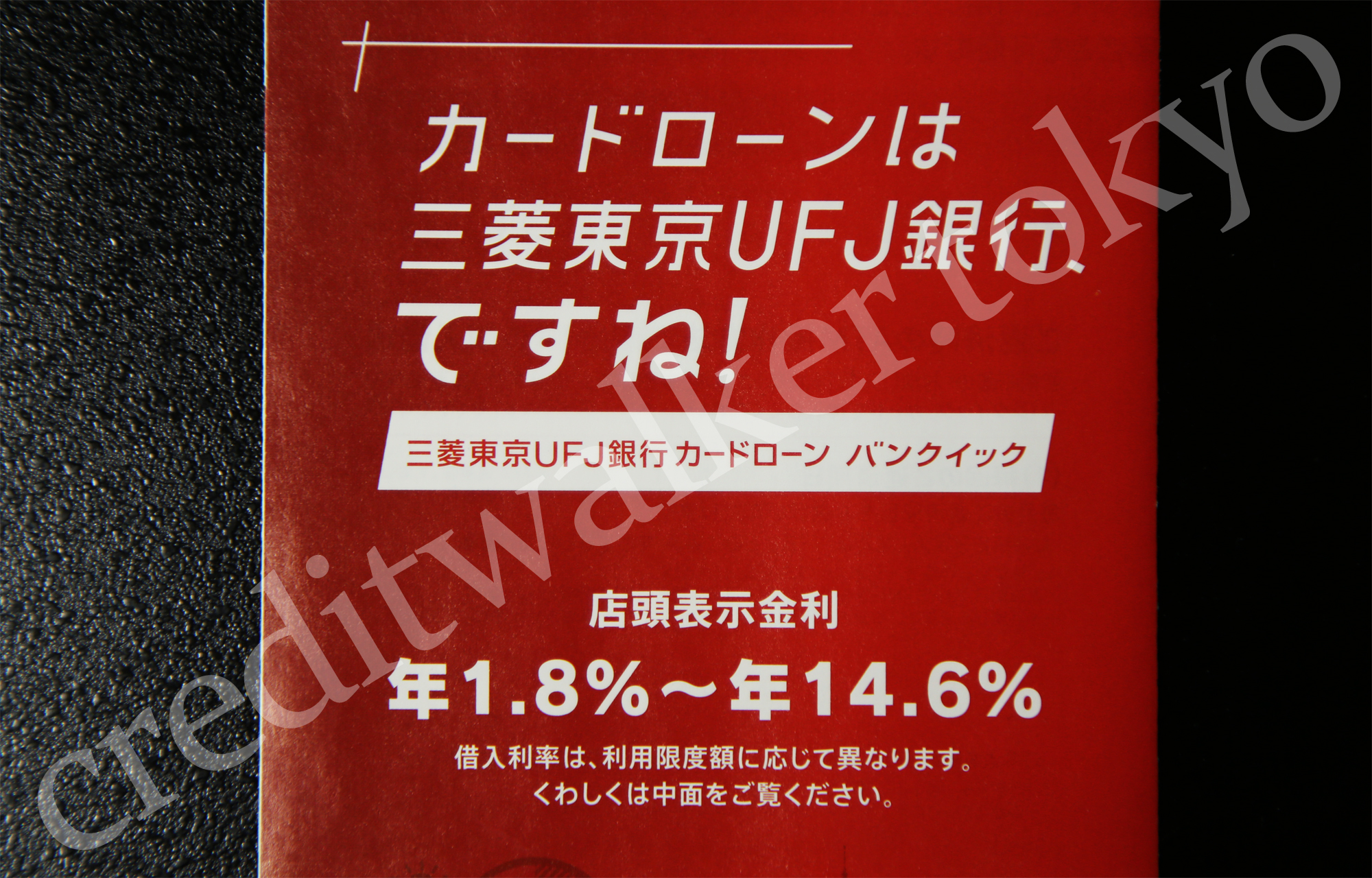

今日は三菱東京UFJ銀行のカードローンである

「バンクイック」を取り上げます。

私は三菱東京UFJ銀行との接点はほとんどなく、

以前

プライベートバンキングの案内がやって来て、

プライベートバンキングオフィスカード(PBOカード)なるものが同封されていたものの、台紙からはがすこともなかったというくらいに、薄い関係です。

電話では投資についてさまざまにお話をうかがいましたが、三菱がどうやって収益を上げようとしているかという視点でばかり話を聞いていました。

そんな折、ビジネスジャーナルというWebメディアに

三菱東京UFJ銀行員「ローン審査ゆるゆるで、アコムに丸投げ」という記事が投稿されます。

記事の編集上とても脚色されてそうな箇所もありますが、まあ大体は当たっていました。

念のために書きますと、私は三菱東京UFJ銀行やDCカードその他の三菱関係に勤めていたことはありません。

銀行の営業店では個人カードローン客は厄介な存在

銀行勤めの経験がある者にとっては常識ですが、営業店でいくらカードローン客を獲得したところで、ほぼ誰も労をねぎらってはくれません。

どのメガバンク、あるいはおそらく地銀であっても、月ごとに店内表彰制度があります。店内表彰を見ればそのときどきで銀行が何を重視しているかがよくわかります。

デリバティブをいくら売りました、新規融資で何億を実行しました、窓口であれば住宅ローンや定期をいくら獲得しました、そういう表彰がほとんどです。デリバティブは流行り物でしたけれど。

ときおりイレギュラーな表彰として、振り込め詐欺を何回阻止しました、あるいは窓口でわざとお金をこぼしてその隙に何かをやらかそうとした輩を止めました等での表彰はありますが、カードローン客を獲得して表彰されることなどありません。

「〇〇さん、はい前へ!」「カードローンを200件獲得、トータル××万円の融資残高になります!」などと営業店で個人のカードローン獲得が表彰されることなど、まずありません。

個人向けカードローンなんて金額は小口も小口、しかも審査は時間がかかる上に、管理の手間もかかります。

むしろ、カードローンはエクストラな仕事と思われがちなくらい、軽んじられていました。

住宅ローンの借換のごとく厄介

ゼロ金利だの超低金利時代だのと叫ばれ始めた頃、住宅ローンの借換ブームがあったことを覚えてらっしゃる方もいることでしょう。

あの時、ふらっと営業店にやって来て借換の相談を持ちかけてくるお客様って、窓口では結構やっかいな存在で、時間帯によっては担当窓口は対応に苦慮していました。

借換のお客様が一人やってくると、物凄く時間を取られるのです。月末締め日の午後2時くらいにやって来られると、普段は温厚な事務方がちょっと殺気立ったりします。

当然、いくら借換を実行したところで現場では重視されていないので表彰対象からは外れています。

いくら頑張っても労をねぎらってくれない上に、やたらと手間がかかる仕事。それが住宅ローンの借換でした。

カードローンも同様で、窓口には来ないけれどメールオーダーという郵送が集中すると、やはりばたついている印象がありました。

カードローンというのは営業店レベルではエクストラな余計な業務なのですが、しかし銀行全体で見ると非常に重要な収益源という矛盾した状態だったのです。

メガバンクはどこも同じだったことでしょう。

三菱はアコムとの提携で一変

三菱東京UFJ銀行がアコムと提携した際、当時どの銀行に勤めていた人間も

あ、三菱のカードローンは伸びるだろうなとわかりました。

三菱東京UFJ銀行のカードローンはそれまで

DCカードが審査をしており、クレジットカード同様の厳しめの審査で知られていました。審査が厳しいというのは、ブランディングという点以外で考えると、ギリギリまでペイできるほどリスクを見極められない、つまり審査能力が足りないということも意味します。しかも、審査には2、3日を要したので、即日融資などあり得ません。

三菱東京UFJ銀行に限らず、メガバンクにカードローンを申し込むような人間は、消費者金融に駆け込む客とは比べものにならないくらいの上客です。そういう層が相手であっても、厳しい審査をしていました。

一方、アコムの主戦場はサラ金です。三菱東京UFJ銀行にカードローンを申し込むような上客など少ないであろう、消費者金融を主戦場にして利益を上げてきました。アコムはギリギリまでリスクを取ってもペイできるほど、審査能力には長けています。

三菱側がアコム側へどのようなボーダーラインを求めるかは知る由もなかったですが、DCカード時代より厳しくなることなどないであろうことは、誰の目にも明らかでした。

総量規制対象外というさらなる銀行への追い風

バンクイックにとってさらなる追い風となったのが、総量規制対象外という銀行ローン特有の優越的地位です。

消費者金融各社からは年収の三分の一までしか借りられないのに対し、銀行からは規制なしで借りられます。この違いは物凄く大きいです。

大きいがために、準銀行構想なる案が浮上しましたが、立ち消えとなりました。

結局、銀行側の優越的地位は追い風のままとなります。

「審査が甘い」という言葉の意味

今回の記事タイトルは

【カードローン『バンクイック』は審査が甘い?そりゃそうだ】

としています。

誤解なきよう書きますと、このタイトルにある「審査が甘い」というのは、

・ブラックOK!

・自己破産者OK!

・事故歴ウェルカム!

・生活保護受給者OK!

・融資率100パーセント!

・無職どんと来い!

という意味ではありません。

DCカードが審査をしていた時代には借りられなかった人でも、アコムの審査になって借りられるようになったという意味で、審査が甘いのです。

ちなみに、冒頭のビジネスジャーナルの記事タイトルである

三菱東京UFJ銀行員「ローン審査ゆるゆるで、アコムに丸投げ」

を、アコム提携以前だったらどうなるかと考えると、

三菱東京UFJ銀行員「ローン審査きつきつで、DCカードに丸投げ」

とでもなりましょうか。

ビジネスジャーナルのタイトルが若干のミスリーディングを誘う味付けであることがわかるかと思います。

まだまだ盤石は続きそう

アコムは三菱UFJフィナンシャルグループの連結子会社ですし、三菱の店舗に行くとアコムのパンフレットも一緒に並べられているくらい、一昔前までは考えられなかったような蜜月です。私にはこの二者のタッグは消費者ローン市場で盤石の組み合わせに思えてなりません。

今のところ仲違いする要素もなさそうですから、この二人三脚はしばらくは続いていくことでしょう。

この記事へのコメントはありません。